拿地成本、布局难度、服务能力、通用性等问题依旧是困扰换电站大规模布局的“拦路虎”。

蔚来孤注一掷的“投奔”换电站布局,曾经一度被认知为“砸钱、赔钱的破买卖”,可就在四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》和在政府工作报告中对换电站建设和换电车型补贴给予支持后,一切都发现了改变。

有了国家的支持,蔚来的换电站计划如同“加官晋爵”,从过去的不被看好到如今迅速“回暖”,甚至成为了目前新能源市场中最被给予希望的生力军。

因为国家的一纸政策,从质疑到入局,换电模式终于迎来风口,然而想要下好这盘棋,哪有这么容易,看看目前充电站七零八落的情况,换电站的未来又将如何归位。

谁能赌赢市场?

按照李斌的说法“2021年蔚来换电站的目标是一天一站,以来解决目前换电资源紧缺所出现的排队现象”。随着蔚来APP中不断弹出的相关换电站落成的消息,无一不是践行者蔚来换电站计划中“到2021年底全国布局累计达到500座换电站”的目标使命。

从2021年初蔚来NIO Day公布将要启动第二代换电站至今,近乎连接成完整的南北换电站也成为了当下李斌最为骄傲的事情。李斌对于蔚来换电站的一切对外品宣也都事必躬亲,和蔚来车型销量一样,2021年的蔚来换电站的建站数量也一直“水涨船高”。

只是即便蔚来的确拥有先发优势,但拿地成本、布局难度、服务能力、通用性等问题依旧是困扰换电站大规模布局的“拦路虎”。不与否认,机遇和挑战并存的换电模式,能给以蔚来为首的车企入局带去多大的红利,目前还是未知。

但大家还是愿意赌一把市场。

在换电站事业上,目前已知入局的车企除了蔚来还有早前的北汽,以及后来入局的吉利。2020年9月吉利科技集团换电模式发布;10月吉利完成重庆+济南2地换电站布局;今年5月,宜宾英伦汽车有限公司成立,继续加码换电业务。比起蔚来每攻一城的高调,吉利选择低调从事,并从西南地区率先布局。

在北汽方面,换电站已经升级到4.0版本,据悉单次换电仅需30秒。不过由于没有对于这三家车企旗下的换电站进行实地车辆换电测试,在此就不对其换电站本身使用问题进行分析。而我们更想要讨论的是为什么车企们愿意下注给换电站行业。

在《新能源汽车产业发展规划(2021-2035年)》中有这样一句话,“确认换电和充电并列的地位”,“增加充电桩、换电站等设施”。

在新能源汽车发展近十年之后的今天,国家才将换电模式的推广达成行内共识。截至2020年年底,全国充电桩数量达45万个,同比增长51%。可用户们依旧觉得远远无法满足他们对于电动汽车充电的需求,即便车企们将车辆续航里程一再拔高,但续航焦虑依旧排在“购买纯电车型十大问题”的前三名。

因为电池所产生的一系列问题如果没有得到平衡的缓解,那新能源行业的总体态势就不会发生根本性改变。

45万个桩都杯水车薪,何况是还没挺进万级别的换电站。

据资料数据显示,至2020年11月,我国换电站保有量总计535座,主体分布在沿海城市及中西部大城市。随着新能源汽车市场稳定发展,引导用户使用充电桩和换电站成为了新能源汽车发展“生态链”中不可或缺的部分。

如同当下绝大多数用户依旧坚守燃油车“阵地”一样,方便、快捷是他们的根本原因。换言之,如果换电站有等同于和加油站一般的体量、使用高效时,大家怎会产生续航焦虑?

无疑,数量是这场PK之战的关键,但目前看来这些凤毛菱角的车企们想要追赶加油站的体量还需要很久一段时间的沉淀。

单打独斗绝不是这个时代最好的英雄主义,合作共赢才是。这一点上蔚来学到精髓,比起吉利和北汽基本自建自立的状态,蔚来在4月和中国石化的合作,这样的“联姻”近乎标志着国内最大油品销售企业对于换电站的认可。不仅如此,中国石化还宣布,将在2025年之前建设5000座智能充换电站。

畅想一下,在目前国内拥有3万多座加油站的中国石化旁,不久会陆续出现蔚来换电站的影子,这样的品牌软植入,对于蔚来换电站布局和推广而言,都是1+1>2的效果。

风光背后仍负重前行

虽然上文说到,“如果可以有效解决换电方便、快捷的问题,那新能源汽车的普及定会上升到2.0”,但在换电站一直保持某种缓慢行进的体量上看,最难突破的恐怕还是成本。

一个字,贵。

一座换电站,就是一个钱窟窿。早前有同行媒体帮蔚来算了一笔账,“以蔚来最新的第二代换电站为例,单个换电站成本为150万元,每日完成最高换电能力为312次,按照蔚来最初所收取的180元/次换电费用标准测算,每天营收为5.6万元。但其实每日不可能完成最高换电次数.据悉,蔚来换电站每度电的服务费约为8毛,按50度电来计算,如若一天可换312次,当日营收约在12,480元。”

加之蔚来换电站还需有其他的运营成本、人员成本、其他配套成本等。目前在国内各地区落成的换电站基本都是一样大小规格投入,但使用频次却层次不齐。无疑,蔚来换电站属于重资投入长期产业,看不到短期利润的资本自然会选择放弃。

除了贵之外,换电站还要面对换电车型市场保有量不足,换电站针对单一品牌甚至单一车型的矛盾。这一点不难理解,中国市场的手机电池也是花上几年时间才统一规格,从而大大提高了充电效率。

其实换电站也如出一辙,目前头部的新能源车企所搭载的电池具备很强的自主性,这就意味着蔚来这类换电站,它只允许自家车主换电,具备很强的排他性,这也是为什么用户们更加容易接受超充,而非换电站的其中一个原因。

随着充电站的日渐增长,换电站模式又将迎来另外一个难题,有部分用户认为自己的车被换了旧电池,从而产生心里落差。如果这种落差逐渐被放大,也将形成巨大的反噬。

在BC的采访中有关于换电站模式问题,许多年轻人纷纷表示,如果在自己不知名的情况下,新车电池被替代为旧电池,他们是无法接受的。在他们的认知里,在蔚来车型的定价中电池占了60%以上,但如果换电换走了这个数值,他们无法理解。

其实有“去换电站换到旧电池,从而产生吃亏”心理的用户占比很高,从这一类的固化思想中会延伸出许多抗拒换电站的用户,如何打消他们对于换电站的认知,这也是任重道远。

针对此问题,行业分析师解释到,“其实我们看到的多数为民用换电,但如果将换电站可以尽量普及给出租车和网约车市场,那效果又将完全不一样。”

分析师认为,“如果将换电作为运营类车辆能量补给方式的补充,那将会有进一步发展,而个人用户所在意的是否会安装到旧电池的问题,在B端市场几乎不存在。”目前海南已经开展了类似出租和网约车换电模式试点。

BC认为,在引导大家如何正确认识换电站之前,倒不如让用户们明白何为“车电分离”。换电模式就是将车电分离,在电池受到较少折旧损失的同时也让电池本身的利用价值更为充分。而车电分离的设计,也可以更好保护电池的安全性。而这些目前多数用户未必了解。所以继续普及和推广消费者对于换电模式的认知还将持续。

很多人都说,蔚来及其他车企们都在艰难前行,风口来得太快,有些措手不及。但我们不是他们,无法做到感同身受。唯一可以了解的是,大轮已经启航,那些坚定的追随者们有了共同的目标,而愿意坚持的他们也一定乐在其中。

-END-

前几天刚过完六一儿童节,一个月一次的车企销量大比拼又来了,而这其中,我们最为关注智能汽车的销量情况,因为它是中国汽车百年难得一遇的弯道超车机会,而且正在成为一个现实的可能。以特斯拉、蔚来和小鹏等新造车势力一手支撑的电动智能汽车,从讲故事、堆硬件,再到如今拼服务、赶销量,这是一家车企发展的必然

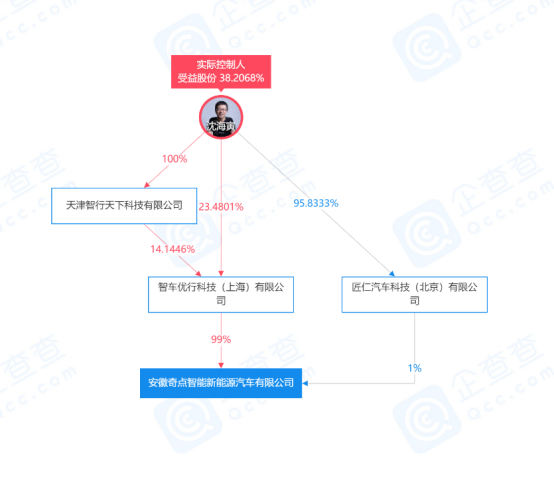

企查查显示,近日,安徽奇点智能新能源汽车有限公司新增两则限制消费令,限制对象均为该公司及沈海寅,相关案号分别为(2021)皖07执39号、(2021)皖0705执591号,执行标的分别为652400元、7247100元

提起咱们自主品牌汽车,许多还是带着有色眼镜看待我们国产汽车品牌,特别是对于老牌传统汽车品牌,更是带着许多偏见的认知。然而小编看来,人要分三六九等,其实汽车也一样,对于喜欢拿来主义和一些骗补的车企,自然该喷,这样的企业必然活不长

拿地成本、布局难度、服务能力、通用性等问题依旧是困扰换电站大规模布局的“拦路虎”。蔚来孤注一掷的“投奔”换电站布局,曾经一度被认知为“砸钱、赔钱的破买卖”,可就在四部委联合发布《关于完善新能源汽车推广应用财政补贴政策的通知》和在政府工作报告中对换电站建设和换电车型补贴给予支持后,一切都发现了改变

今年上海车展中,极氪品牌发布了旗下首款车型极氪001,售价区间为28 1-36万元,首款车型就打入中高级纯电轿车市场。另外,极氪品牌还将在2023年之前推出7款新产品,涵盖SUV、跨界车以及MPV市场。我们从极氪官方了解到,品牌首款MPV将在今年年内发布。新车代号为“EF1E”,从代号信息来看,该车将定位为大型MPV,车长有望超过5 1米,轴距保持在3 1-3 3米之间(SEA架构轴距覆盖范围为1800毫米-3300毫米),轴距有望超过别克GL8。

日前,新能源汽车网从海外媒体获悉保时捷Macan的最新消息。基于PPE平台的纯电动Macan原型车已在测试阶段,燃油版Macan将在2022年推出新款。

新能源网Copyright@ 2016-2030

联系邮箱:9072867@qq.com  苏ICP备19033955号-5

苏ICP备19033955号-5

本站资料均来源互联网收集整理,作品版权归作者所有,如果侵犯了您的版权,请跟我们联系 版权所有:扬州义信系统集成有限公司